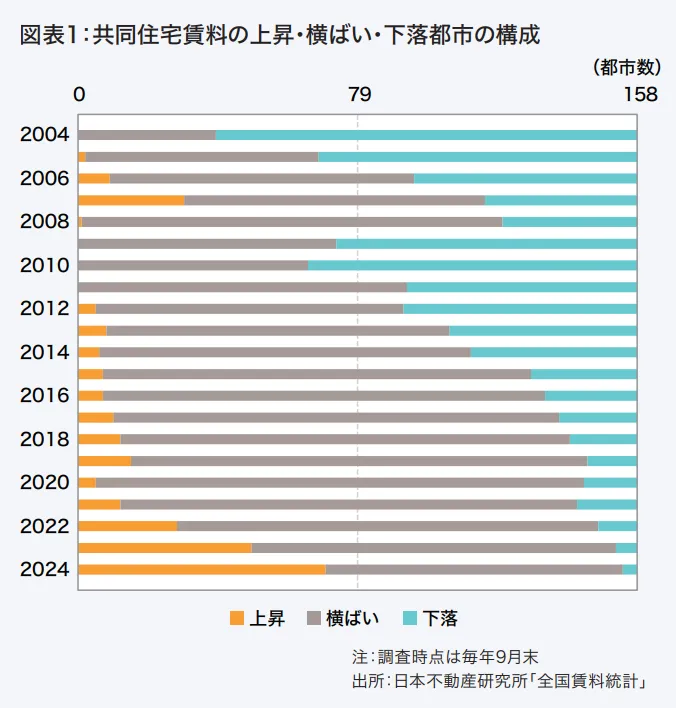

4月10日晚间,A股市场迎来了一次影响深远的制度性调整,上交所、深交所、北交所三大交易所同步发布《交易规则(征求意见稿)》,其中两项内容直接触及投资者最关心的交易机制:主板ST、*ST股票涨跌幅限制由5%扩大至10%,以及盘后固定价格交易机制从科创板扩展至全市场A股与ETF。两项规则目前均处于公开征求意见阶段,反馈截止时间为4月17日,一旦落地,将重塑A股的交易生态、波动特征、资金行为与风险定价逻辑。

先看ST股涨跌幅的调整。长期以来,A股对风险警示类股票实行5%的涨跌幅限制,初衷是抑制过度炒作、降低波动、保护普通投资者。但在实际运行中,这一规则也带来了明显的副作用:窄幅波动容易导致连续涨跌停,利好或利空无法在单日充分释放,价格发现效率偏低;同时,部分资金利用窄幅波动进行控盘,通过连续小幅度拉升制造趋势,反而加剧了投机氛围股票交易原则,让ST板块成为“博弈型资金”的聚集地。

此次将涨跌幅扩大至10%,本质上是提升风险股的价格弹性,让市场更充分、更快速地反映公司基本面变化,减少人为控盘空间。但这并不意味着风险降低,恰恰相反,波动幅度翻倍,风险也同步放大。对于基本面持续恶化、缺乏重整预期、现金流枯竭的标的,利空消息可能引发单日更大幅度下跌;而对于有明确重整方案、债务化解进展、主业改善逻辑的公司,利好也能更快体现在股价上。

这意味着,未来ST板块的分化将更加剧烈,纯题材炒作的空间被压缩,真正具备基本面改善逻辑的标的才能获得持续资金关注。普通投资者盲目博弈ST股的风险显著上升,必须更加重视公司的重整进度、债务结构、主营业务恢复情况、信息披露质量,而不是单纯依靠情绪与资金流向。

再看盘后固定价格交易机制的扩展。根据征求意见稿,盘后交易时段为15:05至15:30,投资者以当日收盘价进行申报撮合股票交易原则:ST股涨跌幅放宽至10%,风险与机会如何把握,这一机制从科创板扩展至全市场A股与ETF。这是A股向成熟市场交易制度靠拢的重要一步,主要目的是提升市场流动性,满足投资者在收盘后处理突发信息、调整持仓的需求,同时减少大额交易对盘中价格的冲击,便利中长期资金入市。

对于普通投资者而言股票交易原则,盘后交易提供了更多操作窗口:比如收盘后突发公告、政策消息、业绩披露、重大事项,可在盘后及时反应;对于机构投资者,也能降低大额订单的滑点成本,提升交易效率。但盘后交易也存在明显局限性:流动性通常弱于盘中,大额订单可能无法完全成交;价格固定为收盘价,无法反映盘中未充分消化的信息,可能导致次日开盘出现跳空;信息不对称性更高,普通投资者在消息获取速度上不占优势,盲目参与可能面临被动。

这两项规则调整,背后是A股市场化改革的持续推进。从科创板、创业板的20%涨跌幅,到主板注册制落地股票交易原则:ST股涨跌幅放宽至10%,风险与机会如何把握,再到此次ST股涨跌幅与盘后交易的优化,监管层的思路始终是:提升市场效率、完善价格发现、强化风险定价、逐步与国际市场接轨。但市场化不等于放松监管,征求意见稿中也同步强化了风险警示、信息披露、异常交易监控、投资者适当性管理等配套措施,确保规则调整的同时守住风险底线。

对于普通投资者来说,这些变化意味着交易逻辑需要重新适配。在ST股方面,应更加重视基本面甄别,重点关注有明确重整方案、主业改善、债务化解进展、审计意见正常的标的,远离长期亏损、现金流枯竭、信息披露违规、被立案调查的公司,避免因波动扩大而承受不必要损失。在盘后交易方面,应理性看待新增窗口,不将其作为短线博弈工具,更多用于应对突发信息的被动调整,避免在流动性不足的时段频繁操作。

从市场影响来看,ST股涨跌幅扩大可能短期提升板块活跃度,但长期将加速优胜劣汰;盘后交易机制则有助于平滑市场波动,提升整体流动性,吸引更多中长期资金入场。两项规则若正式落地,将进一步优化A股的交易生态,推动市场从情绪驱动向价值驱动转变,也对投资者的研究能力、风险意识提出更高要求。

目前规则仍处于征求意见期,最终版本可能根据市场反馈调整。但无论如何,市场化、法治化、国际化的方向已经明确,投资者需要尽快适应规则变化,强化基本面研究能力,提升风险识别水平,才能在不断进化的市场中保持主动。