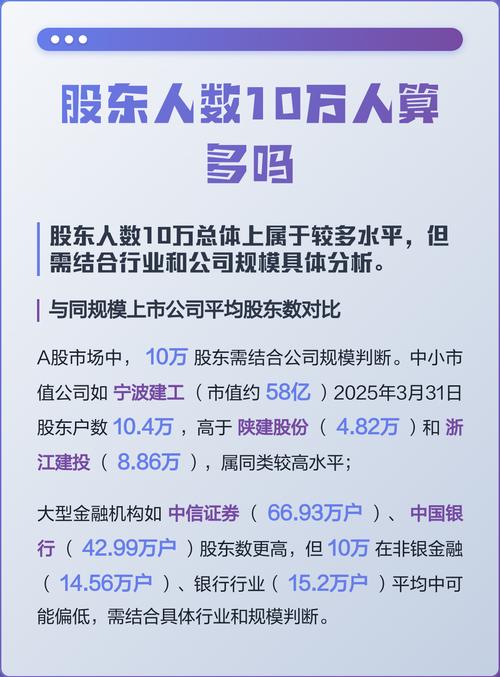

近年来上市公司股东人数多好还是少好,随着量化交易的兴起,融券业务作为A股市场重要的做空机制,逐渐暴露出深层次的制度缺陷。表面上看,融券为所有符合条件的投资者提供了双向交易的可能,但在实际操作层面,这一制度已演变为专业机构(尤其是量化私募)的“特权通道”,而广大中小投资者被实质性排除在外。这种规则上的不公平不仅扭曲了市场价格发现机制,更对A股市场的长期健康发展造成了隐性损害。

一、融券的制度设计:形式公平下的实质歧视

根据现行规则,个人投资者开通融资融券账户需满足“前20个交易日日均资产不低于50万元”以及“半年以上交易经验”的门槛。这本身就排除了绝大多数中小投资者。但更关键的问题不在于门槛高低,而在于即便满足条件的个人投资者,也几乎无法获得有效的融券资源。

融券业务的本质是“借券卖出”,券源的分配决定了做空能力的实际分布。目前,A股市场的券源主要来自两个渠道:一是券商自有证券,二是通过转融通从公募基金、社保基金、上市公司股东等机构借入。在券源分配上,券商普遍采用“预约锁券”或“专项融券”机制——机构投资者可以提前向券商锁定特定品种、特定数量的券源,保证在需要时随时融券卖出。而个人投资者只能从券商公开的“公共池”中竞争剩余券源,这些券源往往品种少、数量小、期限不稳定,几乎无法支持任何有实质意义的做空或对冲策略。

这是一种典型的“形式公平、实质歧视”:规则上允许所有人参与,但资源分配机制确保了只有机构能真正使用。

二、变相T+0:量化机构如何利用融券绕开交易规则

A股实行T+1交易制度,即当日买入的股票次日才能卖出。这一制度的设计初衷是抑制过度投机,保护中小投资者。然而,量化机构通过“底仓+融券”的组合策略,完美绕开了这一限制,实现了事实上的日内T+0交易。

其操作路径如下:量化机构首先持有某股票的大量底仓。当日内股价冲高时,机构通过融券借入相同股票并立即卖出,实现“高位做空”;当股价回落时,再用更低价买入相同数量的股票归还券商。在这一过程中,机构的底仓纹丝不动,但通过融券工具的“借—卖—买—还”闭环,在同一天内完成了高抛低吸并兑现利润。

这种操作对散户而言是根本不可能实现的。散户若在上午追高买入,下午股价跳水,只能被动承受亏损或等到次日才能止损。量化机构则可以在同一交易日内双向获利——上涨时通过底仓盈利,下跌时通过融券做空盈利。这种制度上的不对称,使得量化机构与散户的博弈从一开始就不在同一个竞技场上。

更值得警惕的是,高频的日内回转交易会加剧股价波动。当大量量化策略在同一方向触发时,可能形成“助涨助跌”的正反馈效应,放大市场异常波动的风险。2024年初A股市场的剧烈波动中,量化融券策略就被市场参与者普遍认为是重要的推手之一。

三、对市场公平性与定价效率的深层损害

融券制度的特权化安排,对A股市场造成了三个层面的实质性损害。

第一,破坏了交易的公平性原则。证券市场赖以存在的基础是“三公”原则——公开、公平、公正。当一部分市场参与者可以利用制度漏洞实现T+0上市公司股东人数多好还是少好,而另一部分参与者被强制T+1时,这已经不是交易能力的差异,而是规则本身的不平等。这种不平等会严重削弱中小投资者对市场制度的信任,长期将导致散户逐步退出,市场的流动性和深度受到侵蚀。

第二上市公司股东人数多好还是少好?别只看数字,关键看这个,扭曲了价格发现机制。融券本应是抑制股价泡沫、提升定价效率的工具。但当融券资源被少数量化机构垄断时,做空行为不再完全基于对基本面的判断,而更多体现为程序化交易的套利策略。这些策略往往无视公司的长期价值,只关注短期价差和流动性溢价,导致股价与基本面脱节,加剧了市场的投机属性。

第三,形成了事实上的“机构收割散户”制度通道。量化机构利用融券T+0,在股价的每一个微小波动中反复获利,而散户由于无法同频操作,实质上成为波动中的被动亏损方。这种不对等的交易结构,使得A股市场在一定程度上沦为量化资金的“提款机”,违背了资本市场服务实体经济、保护中小投资者的根本宗旨。

四、政策建议:回归公平,堵住套利漏洞

融券制度本身并非原罪,做空机制是成熟市场的标配。问题在于,中国的融券制度在设计之初就缺乏对“交易公平性”的充分考量,导致规则被特定群体利用,形成了制度套利空间。

要纠正这一局面,至少应从以下几个方面入手:

一是强制融券券源向所有合格投资者公开、公平分配上市公司股东人数多好还是少好?别只看数字,关键看这个,禁止“锁券”等排他性安排;

二是对量化机构利用融券进行日内回转交易的行为加以限制,例如规定同一账户的融券卖出与买券还券之间必须间隔一定时间;

三是大幅降低个人投资者参与融券的门槛,或设立专门的“中小投资者融券保护机制”;

四是加强对转融通业务的穿透监管,防止机构通过多层嵌套变相获得不公平优势。

融券政策的改革,不能只站在机构效率和流动性的角度,更要回到“保护中小投资者”这个中国资本市场最根本的命题上来。只有当规则对所有人都一视同仁,市场才能真正实现优胜劣汰,而不是强者恒强、弱者恒弱。

以上文章由生成,它是全球首个由量化基金孵化出的顶级AI大模型,而孵化它的则是中国头部量化基金——幻方量化,这个世界真是错综复杂。